退職後は収入が年金だけになるため、貯蓄と退職金だけで希望するセカンドライフを過ごせるか不安というMご夫妻。住宅ローンやリフォームについて相談するために、FP(ファイナンシャルプランナー)個別相談にいらっしゃいました。

Mさんご夫妻が心配されているポイント

3年後に定年予定のため、ゆとりあるセカンドライフを送れるか心配。

退職金での住宅ローンの繰り上げ返済、ご自宅のリフォームなども考えたい。

ご相談者様基本データ

- 家族構成

- 夫57歳、妻57歳(主婦) 結婚30年目

長女28歳 長男25歳 子ども二人は独立 - 世帯年収

- 800万円 その他収入なし 3年後退職予定 退職金2,000万円(予定)、再雇用なし

- 生活費

- 29万円(月)

- 住まい

- 住宅ローン残り約1,000万円 年利3% 返済残期間8年0ヶ月 年140万円

- 貯蓄

- 約800万円

- 加入保険

- 定期付終身(定期3,000万円、終身100万円 10年更新)保険料年20万円

Mさんの家計の問題点は?

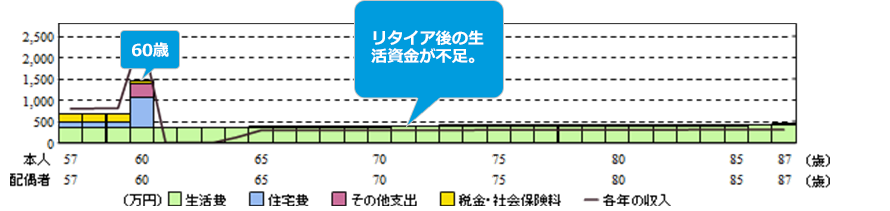

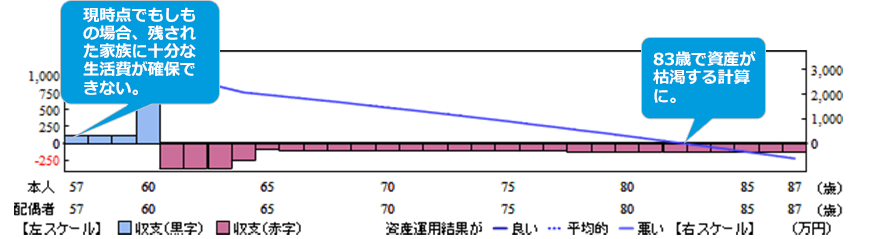

収入・支出推移、収支・資産残高推移グラフを作成して問題点を明確化

現在の資産状況やイベントごとの収入・支出予定をお伺いし、「毎年の収入・支出の推移グラフ」「収支・資産残高の推移グラフ」を作成して問題点を明確にいたします。

FPによる現状分析

お子様が独立され現在の家計は最も余裕のある時期かもしれません。

とはいえ、退職後は年金に頼った生活にシフトしていくため、様々な課題が見えてきます。例えばお墓のご用意や、介護保険、ご両親が御存命中なら、将来の葬祭費用のご用意も必要ですし、お子様の結婚資金の援助という話しもあるかもしれません。シニアにはシニアの課題がたくさんあるのです。

M様の場合、退職金の活用が最大の課題になると思いますが、現状分析をすると83歳で資産が枯渇し、87歳の時点で資産額は622万円の赤字になってしまいます。

リタイアの時点であと618万円の準備が必要なのです。

FPによるアドバイス

M様の場合、定年により給与収入が途絶えるわけですから、将来を含めた資産状況の把握が大切です。再就職先を探して、老後の生活費の不足分を補う方法もありますが、住宅ローンの繰り上げ返済や生活費の節約、同時に現在の資産と退職金を効率良く運用する方法で検討してみましょう。

住宅ローンの繰り上げ返済

60歳の時点で、退職金を受け取ることができるので、残り約580万円の住宅ローンは繰り上げ返済をお勧めします。3%での金利を考えるとそれだけで50万円の利息が浮くわけですから非常に大きいと思います。ただ住宅については多様な考え方があります。リフォームをご検討中ということですが、住宅をバリアフリーに対応するために改修したり、ご夫婦二人で暮らす分には、高齢者向けの優良賃貸住宅へ住み替えという選択肢もあるかもしれません。差額を生活費に充てるということもセカンドライフを豊かにするコツのひとつです。

家計の使途不明金を明確化

まずは貯蓄ですが、現在の生活費が月に29万円。お二人の生活費としては大変ゆとりのある額だと思います。生活費を切り詰めるのではなく、家計内の使途不明金を洗い出せば、貯蓄に回せるお金が見えてくるはずです。例えば退職までの3年間月8万円を貯蓄に充てることができれば、総額288万円の貯蓄が形成できます。

資産運用を検討する

将来の退職金を含めた金融資産と毎年の黒字額を資産運用に回すことも検討してみてください。もちろん運用には、リスクがあります。自分のリスク許容度に合わせ、リスクリターンをうまく組み合わせることも大切です。

生命保険の確認

旦那様が現在加入されている生命保険は万が一時の保障が100万円の終身タイプです。60歳までは万が一時の保障が3,000万円となっているため、残された妻が年金を合わせ毎月18万円の生活費で生活できると見込まれます。しかし、3,000万円の死亡保障が60歳までであることや、年齢から考えると介護保険や医療保険の検討もしていかなければいけません。

- ※ この記事は相談内容のすべてを反映したものではありません。また、記載されたアドバイスは相談者に該当するものであり、その他の読者の方に該当するものではありません。

Mさんの感想

60歳でリタイアは早いかと考えていましたが、資産状況を考えると確信できました。

再就職先を探しながら、即時に資産の有効活用を相談していきたいと思います。人生の先が明確に示されたような気がしたので、貯蓄や保険の見做しの意識が高まりました。やはり楽しくセカンドライフを過ごしたいので、もっと緻密に考えてみます。

- ※ FP個別相談は1セット(現状把握から改善プランの作成まで)10,000円(税別)で承っております。