今回は教育資金、老後生活資金とともに人生の三大資金のひとつである住宅購入資金について簡単にご説明します。

東京23区の新築マンションの平均価格は、昨年ついに1億円を突破し、この10年で2倍に跳ね上がったそうです。

また、マイナス金利政策が解除され、住宅ローンの金利も上昇する可能性があると言われています。

これから住宅を購入しようという方は、どういった点に着目する必要があるのでしょうか。

住宅ローンはいくらなら返せるかで選びましょう

住宅ローンの相談でよくある質問は、「いくらまで借りることができるのか知りたい」というものです。

金融機関の審査基準は様々ですが、返済比率(年収に対しての住宅ローンの返済額)30%~40%を目安に査定しているようです。

さらに教育費や各種ライフイベントにかかる費用を支出しても住宅ローンを支払えるのかをしっかりと確認することが大事です。

住宅ローンは「いくらまで借りられるか」ではなく「いくらまでなら返せるか」で考えましょう。

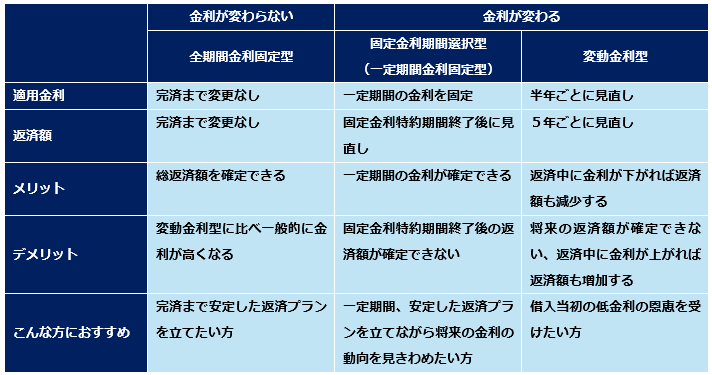

金利タイプを確認してみましょう

金利のタイプには主に3つのタイプがあり、金利が変わらないタイプと変わるタイプに分かれます。

金利が変わるタイプを選択する場合は、変動金利に影響を及ぼす短期金利(短期プライムレート等)の動向に注目しておきましょう。

さらに、住宅購入時にかかる税金、頭金の割合、住宅ローン減税、団体信用生命保険など、考慮したいポイントは他にもあります。

また、リフォーム費用を見込んでおくなど、長く住み続けるために必要なコストも併せて考える必要があります。

当社のFP個別相談では、現在の収支、資産状況、ライフプラン上の希望や目標などをお伺いし、

シミュレーションを実施して、住宅購入も含めた家計全般のコンサルティングをさせていただきます。

ぜひこの機会にFP個別相談をご検討ください。