希望物件の提携住宅ローン事前相談会では、審査も問題なさそうという事で、マンション購入のご検討を始められたSご夫妻。住宅ローン中心にお子様の教育費、生命保険の見直しなど、今後の家計のご不安を解消するためにFP(ファイナンシャルプランナー)個別相談にいらっしゃいました。

Sさんご夫妻が心配されているポイント

子どもは3歳の子が一人。二人目も欲しいし、子どもの教育費で家計が赤字にならないかも心配。

住宅購入しても大丈夫でしょうか?

ご相談者様基本データ

- 家族構成

- 夫35歳、妻35歳(主婦) 結婚6年目

- 世帯年収

- 600万円

- 住まい

- 借家 家賃12万円(月)

- 貯蓄

- 約800万円

- 加入保険

- 定期付終身

Sさんの家計の問題点は?

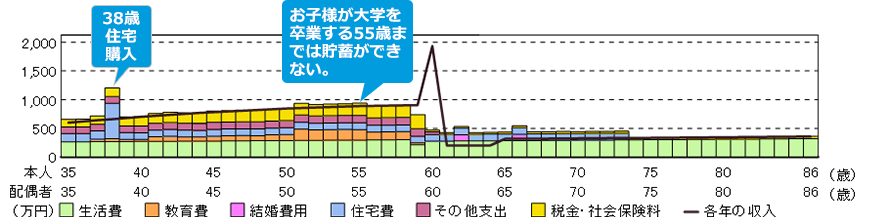

収入・支出推移、収支・資産残高推移グラフを作成して問題点を明確化

現在の資産状況やイベントごとの収入・支出予定をお伺いし、「毎年の収入・支出の推移グラフ」「収支・資産残高の推移グラフ」を作成して問題点を明確にいたします。

FPによる現状分析

今回のご相談のポイントは、頭金のご用意が500万円というところでしょうか。

頭金を支払うと貯蓄が100万円となり、新築向けの家財を購入する余裕もなくなります。現在の家賃が月に12万円、年利2%で3,000万円を期間35年で借り入れると、ローンの返済は月9万8千円・年間で約117万円。無理がないように思われるかもしれませんが、もう少し貯蓄にゆとりがあればと思います。

また、上のグラフは38歳時点で住宅を購入した場合のシミュレーションです。教育費発生時期はほとんど貯蓄ができません。現在お子様が未就学ですし、家計にもさほど負担を感じていらっしゃらないと思いますが、第二子の出産やお子様方の教育費や突然の出費を考えた上で住宅ローンを支払う想定が必要です。

また固定費としては自家用車の維持費など負担が大きく、自動車ローンと合わせて年間40万円程の支出がありますね。さらにはご加入の生命保険は、10年ごとに負担が増していきます。グラフで確認すると、住宅ローンを組んでしまうと赤信号になってしまいます。やはりこのままでは住宅購入の前に節約が必要ですね。

FPによるアドバイス

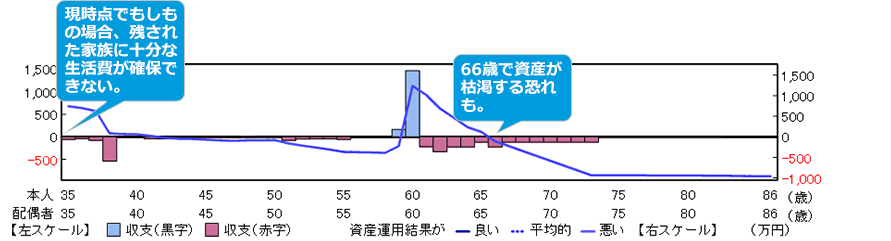

S様の場合、このまま3,000万円の住宅ローンを組むと、お子様が幼稚園に入園する時期から赤字化が予測されます。家計の改善策としてアドバイスさせていただくのは以下の項目。早く手をつければ、それだけ効果もアップします。

緻密な住宅購入計画を練る

頭金は住宅購入価格の約2割ご用意いただくことが理想です。また、新築に合わせた家財購入の費用も必要だと思いますので、貯蓄を使い切るような購入計画はおすすめできません。緻密な計画を練られて安心して住宅が購入できるよう準備が必要かと思います。たとえば3年後に目標を再設定する。その間、仮に月3万円の貯蓄ができれば年に36万円、3年で約100万円貯蓄することができます。お子様も小学校に通う時期になりますので、その時期に特に固定費が月々いくら必要か、シミュレーションに合わせて足りない分をどう捻出するか、もしくは、事前に予測できる支出を抑えられるかなど、家計は長期で考えることが大切です。

生命保険の確認

旦那様が現在加入されている生命保険は医療保障付の終身タイプですが、年間約20万円の保険料を支払っています。10年ごとの更新ですので、次の更新時期には約1.5倍に保険料はアップします。年額約10万円の負担増です。この保険料を見直しして、万が一の場合でも妻とお子様が安心して生活していけるよう保障を厚くする必要もあると思います。将来のコストカットを図るとともに、貯蓄型の保険に見直すことも必要です。

- ※ この記事は相談内容のすべてを反映したものではありません。また、記載されたアドバイスは相談者に該当するものであり、その他の読者の方に該当するものではありません。

Sさんの感想

住宅購入を検討していましたがローンの支払い額などが不安でした。FP個別相談で目に見える形でシミュレーションできて助かりました。保険のことも良くわからないまま加入していたので、この機会に見直しを図って、節約しながら住宅購入を検討していきたいと思います。