住宅ローンの借り換えを検討し始めたYさんご夫妻。お子様の教育費の負担ですでに赤字化の兆候もあるため、ご自身の将来的な蓄えなど、収入と支出のバランスをこの機会に確認したいと、総合的なシミュレーションをご要望されてFP(ファイナンシャルプランナー)個別相談にお申込みされました。

Yさんご夫妻が心配されているポイント

住宅ローンの借り換えをするとどれだけ節約できるの?

子どもの教育費を捻出しながら、セカンドライフへの蓄えをはじめたいけど、もっと貯蓄できますか?

ご相談者様基本データ

- 家族構成

- 夫45歳、妻45歳(会社員) 結婚19年目

長男16歳高校生 長女13歳中学生 - 世帯年収

- 850万円

- 住まい

- 住宅ローン残り約2,000万円 年利3% 返済残期間15年0ヶ月

- 貯蓄

- 約700万円

- 加入保険

- 定期付終身(定期5,000万円、終身100万円 10年更新)保険料年20万円

Yさんの家計の問題点は?

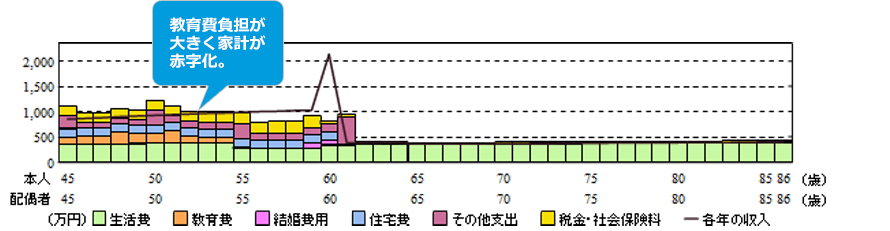

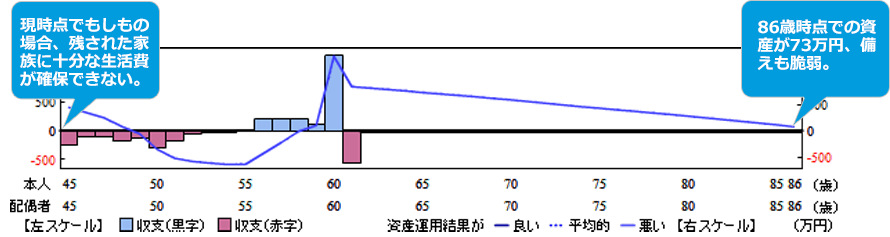

収入・支出推移、収支・資産残高推移グラフを作成して問題点を明確化

現在の資産状況やイベントごとの収入・支出予定をお伺いし、「毎年の収入・支出の推移グラフ」「収支・資産残高の推移グラフ」を作成して問題点を明確にいたします。

FPによる現状分析

Y様の場合、リタイア時点での資産額は約1,400万円。

86歳の資産額は約73万円になると見込まれますが、一時的に資産が枯渇する恐れがあり、赤信号がともっています。私たちの言葉で「50代の谷、と言っておりますが、お子様の教育費負担が家計を直撃し、55歳まで赤字化しているのがグラフを見るとわかります。仮にお子様がお二人とも私立文系の大学に進学した場合、教育費だけで総額1,700万円程の支出になりますので、セカンドライフに備えた蓄えにお金を回す余地がないのが現状です。でも、改善点が多々ありますね。

それだけ節約、貯蓄にまわせる可能性があるという意味ですが、まずはご希望通り、住宅ローンの借り換えを行った場合の節約例を見てみましょう。

FPによるアドバイス

家計の改善策は①収入を増やす②支出を減らす、の2点につきます。支出を減らすという点では、無理なく続けられ効果が出やすい固定費の削減対策から検討し、複合的に改善していきましょう。

住宅ローンの借り換えを行う

仮に2,000万円の住宅ローン(支払い期間15年0ヶ月)を3%から1.5%の金利に圧縮できた場合、年間16万円以上、15年間で200万円以上支払額を減らすことができます。昔の高い金利で借りたままの方は、同じ条件でも低い金利に借り換えられる場合がありますので、是非実行してみてください。

やりくり費の見直し

現在家計簿をつけていないということですが、1~2か月分でも我が家の支出傾向を把握する意味で一度チャレンジしてみてください。使途不明金の洗い出しや、光熱費・通信費のプラン変更など、支出削減を無理なく継続できる方法をご家族で話し合われてみてください。

生命保険の確認

旦那様が現在加入されている生命保険は、10年ごとに更新される、医療保険付の終身タイプのため、教育費の負担が重くなってくる次の更新時には約1.5倍~2倍に保険料がアップしてしまいます。保険料を抑えながら必要な時期に必要な保障額を確保できる保険への切り替えをお勧めします。保険はパッケージになっていると、保障の詳細がわかりづらく無駄が出てしまいがちです。何のために、誰の為に、いつまで必要かを明確にされると適切な入り方ができます。

セカンドライフに向けた資産運用を検討

月々1万円でもセカンドライフに向けて積立投資を始められてはいかがでしょうか?リスクのある投資対象でも、長い期間、ドルコスト平均法を使って運用すれば、リスクを平凖化することができます。20年間続けるとして、0%なら240万円ですが、ならして1%で運用出来れば264万円、2%なら291万円になります。ずっと先に必要になる資金については、リスクをとって運用されると大きな効果の違いが出てきます。

- ※ この記事は相談内容のすべてを反映したものではありません。また、記載されたアドバイスは相談者に該当するものであり、その他の読者の方に該当するものではありません。

Yさんの感想

収入もそれなりにあり、妻も働いているので、いわゆる平均的な家庭で家計も普通かと思っていました。ただ漠然とした将来への不安があったので、シミュレーションで家計の問題点が浮き彫りとなり、改善点がつかめてよかったです。相談していなかったら、赤字のままでしたね。

住宅ローンの借り換え金利や、保険の候補をピックアップして、再度シミュレーションをしてもらおうと思います。その結果、どの程度の資金でセカンドライフを過ごせるかを確認し、より安心感を得たいと思います。